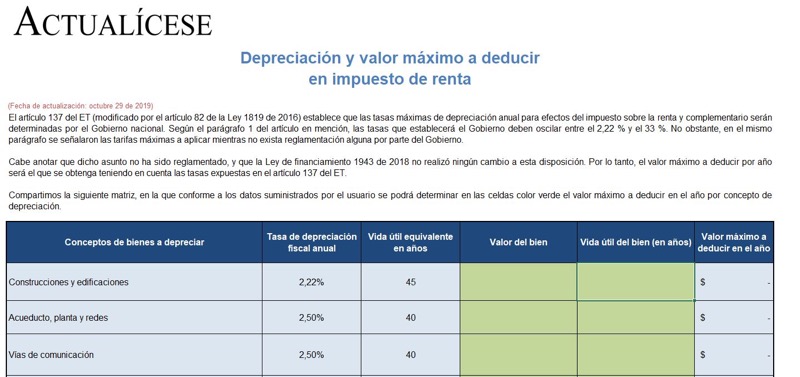

El parágrafo 1 del artículo 137 del ET (modificado por el artículo 82 de la Ley 1819 de 2016) estipula las tarifas máximas de depreciación anual por aplicar mientras no exista reglamentación por parte del Gobierno. En esta matriz podrá determinar el valor máximo a deducir por dicho concepto.

El artículo 137 del ET (modificado por el artículo 82 de la Ley 1819 de 2016

| Conceptos de bienes a depreciar | Tasa de depreciación fiscal anual | Vida útil equivalente en años |

| Construcciones y edificaciones | 2,22 % | 45 |

| Acueducto, planta y redes | 2,50 % | 40 |

| Vías de comunicación | 2,50 % | 40 |

| Flota y equipo aéreo | 3,33 % | 30 |

| Flota y equipo férreo | 5,00 % | 20 |

| Flota y equipo fluvial | 6,67 % | 15 |

| Armamento y equipo de vigilancia | 10,00 % | 10 |

| Equipo eléctrico | 10,00 % | 10 |

| Flota y equipo de transporte terrestre | 10,00 % | 10 |

| Maquinaria y equipos | 10,00 % | 10 |

| Muebles y enseres | 10,00 % | 10 |

| Equipo médico científico | 12,50 % | 8 |

| Envases, empaques y herramientas | 20,00 % | 5 |

| Equipo de computación | 20,00 % | 5 |

| Redes de procesamiento de datos | 20,00 % | 5 |

| Equipo de comunicación | 20,00 % | 5 |

Cabe anotar que dicho asunto no ha sido reglamentado, y que la Ley de financiamiento 1943 de 2018 no realizó ningún cambio a esta disposición. Por lo tanto, el valor máximo a deducir por año será el que se obtenga teniendo en cuenta las tasas de este cuadro.

Compartimos la siguiente matriz en Excel, en la que se podrá determinar el valor máximo a deducir en el año por concepto de depreciación.

Para descargar esta publicación haz click aquí

https://actualicese.com/depreciacion-y-valor-maximo-a-deducir-en-impuesto-de-renta/?referer=email&campana=20191029&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20191029_impuestos&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario