Conoce cuáles son los rubros de los estados financieros a los que los copropietarios de una propiedad horizontal deberán prestar especial atención.

Además, entérate de cuáles son algunas recomendaciones para la supervisión de los estados financieros en copropiedades.

A continuación, en nuestras #CharlasConActualícese, podrás encontrar los principales puntos a tener en cuenta de las propiedades horizontales o copropiedades en cuanto a sus estados de situación financiera y estados de resultados integrales, según las pautas de nuestro conferencista Harold Andrés García Serna, contador público con experiencia en equipos de auditoría:

Antes de abordar los puntos precedentes, es importante recordar que las copropiedades funcionan según lo estipulado en la Ley 675 de 2001, la cual define a las propiedades horizontales también denominadas copropiedades como una forma especial de dominio en la que concurren derechos de propiedad sobre bienes privados, comunes y terrenos.

Si deseas conocer acerca del funcionamiento de las propiedades horizontales no te pierdas lo que el conferencista Miguel Santiago Pantoja, abogado corporativo y docente, expone alrededor de este tema:

No obstante, el alcance de dicha ley hoy puede verse limitado si se tiene en cuenta el crecimiento de las propiedades horizontales en Colombia, las cuales no tienen un ente regulador que brinde seguridad jurídica suficiente a través de procedimientos de inspección y vigilancia, como sí lo tienen las sociedades comerciales con la Superintendencia de Sociedades.

Estado de situación financiera en copropiedades

“Del tipo de copropiedad depende la importancia de los rubros de los estados financieros en una copropiedad”

Del tipo de copropiedad depende la importancia de los rubros de los estados financieros en una copropiedad.

En el estado de situación financiera de las copropiedades de exclusivo uso residencial, según lo señalado por el conferencista Harold Andrés García, los activos que cobran mayor importancia son:

Deudores comerciales: se relaciona la cartera de la copropiedad y donde se incluyen las cuotas de administración que constituyen el principal ingreso de una copropiedad, también pueden crearse otro tipo de cuotas que se estipulen por la asamblea general de propietarios.

Es importante destacar que la responsabilidad del cobro de estas cuotas es de la administración y que su cobro es indispensable para el funcionamiento de la copropiedad y la ejecución de los presupuestos de esta.

Efectivo y equivalentes de efectivo: aquí se relacionan los valores de las cuentas bancarias y lo que se tiene en la caja menor de la copropiedad.

Tenga en cuenta que el manejo de estos recursos por parte del administrador de la copropiedad sea adecuado y se ajuste a lo estipulado en los presupuestos de egresos.

Por otro lado, los rubros más importantes del componente de pasivos de los estados financieros para copropiedades de uso residencial son:

Acreedores comerciales y otras cuentas por pagar: son pasivos que pueden corresponder a la vigilancia o aseo que no se alcanzaron a pagar en el periodo. Se debe tener en cuenta que si el pago de estas obligaciones por alguna razón no se realizó en el período correspondiente, se debe hacer en el período inmediatamente siguiente.

Otros pasivos: pueden estar conformados por cuotas de administración pagadas por anticipado que se amortizan en los meses siguientes.

En las copropiedades de uso mixto, otro rubro importante en los pasivos de la copropiedad son los beneficios a empleados, puesto que la nómina de la copropiedad puede ser más significativa.

Dentro del patrimonio de una copropiedad, uno de los rubros de mayor importancia es el fondo de imprevistos, establecido en el artículo 35 de Ley 675 de 2001, donde se señala la obligación de su constitución con el fin de atender obligaciones o expensas improvistas, el cual sale del presupuesto anual de gastos comunes y se incrementa en un 1 % desde este mismo rubro.

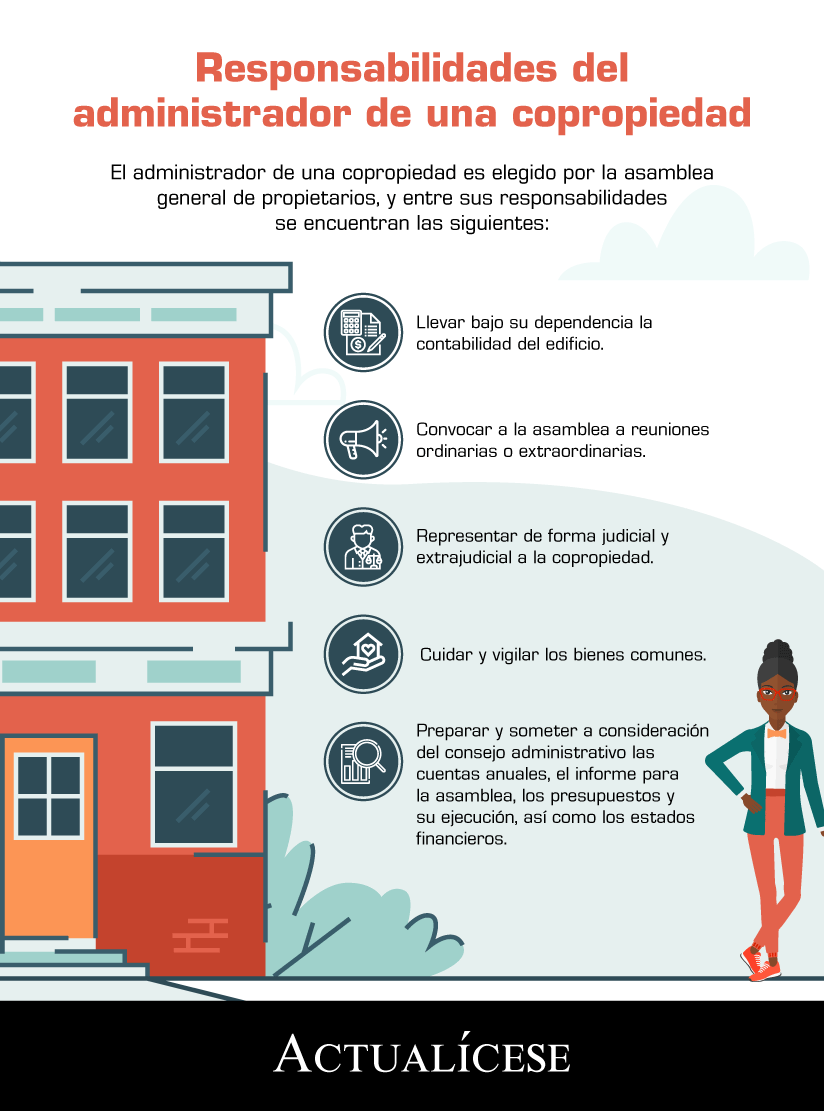

Además del cobro de cuotas, en la siguiente infografía podrás conocer otras responsabilidades del administrador de una copropiedad:

Estado de resultado integral en copropiedades

En este estado financiero se detallan los ingresos de la copropiedad, ingresos por cuotas de administración, menos los descuentos por pronto pago, en caso de que la propiedad horizontal lo tenga como política. Así mismo se incluyen otros ingresos con los que cuenta la copropiedad y sus respectivos gastos. Aquí es importante tener en cuenta los gastos que correspondan a proyectos y la forma en que estos son cubiertos por los ingresos ordinarios como las cuotas de administración o por otros ingresos.

En este estado son importantes los análisis y las coincidencias que existan con la ejecución presupuestal dado que las erogaciones deberán estar relacionadas con lo expuesto en los presupuestos anuales por la asamblea.

Supervisión estados financieros

Ahora bien, la supervisión de los diferentes rubros de los estados financieros donde se logre conocer el manejo adecuado, además de deber ser una inspección constante de los copropietarios, podrá también hacer parte de las labores de un profesional. Es decir que si la copropiedad tiene la posibilidad económica, podrá contar con el apoyo de los servicios de un profesional quien haga sus veces de revisor fiscal o con un auditor interno. En el caso de las copropiedades de exclusivo uso residencial la figura del revisor fiscal es una opción recomendable, contrario a las copropiedades de uso mixto (residencial y comercial) donde existe la obligatoriedad de contar con uno.

No hay comentarios:

Publicar un comentario