Aunque no se conoce la resolución que prescriba oficialmente el nuevo formulario 110 del año gravable 2020, la plataforma Muisca de la Dian lo puso en funcionamiento desde el 9 de febrero de 2021.

Dicha plataforma no está permitiendo modificar manualmente el reglón 94 del nuevo formulario.

Desde el 6 de enero de 2021 la Dian publicó el proyecto de resolución con la que se prescribiría el nuevo formulario 110 del año gravable 2020, el cual tendría esta vez 115 renglones en comparación con los 105 renglones que tuvo el formulario 110 del año gravable 2019.

Aunque a la fecha en que se escribe el presente editorial la Dian sigue sin dar a conocer la resolución que prescriba oficialmente el formulario 110, sucede que fue habilitado en la plataforma Muisca desde el martes 9 de febrero de 2021 y cuenta con los mismos 115 renglones con que se publicó en el proyecto de resolución del 6 de enero de 2021.

Al respecto, el saliente director de la Dian, José Andrés Romero, indicó en su cuenta de Twitter que al haber liberado tan temprano el formulario 110 se lograría el propósito de ayudarles a los contribuyentes que van a reportar saldos a favor, pues de esa forma podrán declararlos más temprano y, así mismo, podrán iniciar pronto su proceso de solicitudes de devolución y/o compensación.

Nota: cuando se conozca la resolución oficial que prescriba el formulario 110 del año gravable 2020, y se haya prescrito, además, la resolución que ajuste el formato 2516 del año gravable 2020, pues desde noviembre 4 de 2020 existe un proyecto de resolución que anuncia dicha modificación, procederemos a liberar nuestra tradicional herramienta en Excel: “Formulario 110 y formato 2516 para personas jurídicas”; ver, por ejemplo, la versión del año gravable 2019. Además, dicha herramienta también hará parte del producto multimedia “Novedades en declaración de renta personas jurídicas año gravable 2020” que será elaborado por el Dr. Diego Guevara.

Modificaciones manuales para obtener el beneficio de auditoría del año gravable 2020

Estuvimos haciendo algunos ejercicios de simulación en la plataforma Muisca utilizando el formulario 110 para el caso de una sociedad que al cierre del año gravable 2020 pertenecía al régimen ordinario de renta (pues no se había traslado al régimen simple) y que tributa en el impuesto de renta con la tarifa del 9 % (ver la versión a diciembre de 2020 de los parágrafos 2 y 5 del artículo 240 del Estatuto Tributario –ET–, luego de ser modificados con los artículos 92 y 160 de la ley 2010 de diciembre de 2019 y antes de ser modificados con el artículo 41 de la Ley 2068 de diciembre 31 de 2020).

Al respecto, lo que se comprobó es que la plataforma Muisca, en las preguntas de control que despliega al comienzo, no formula ninguna que permita informar cuál es la tarifa que el contribuyente utiliza para liquidar su impuesto de renta (pues al cierre de 2020 son muchas las tarifas especiales que pueden llegar a utilizar las personas jurídicas del régimen ordinario; ver el instructivo del renglón 86 en el PDF del formulario 110).

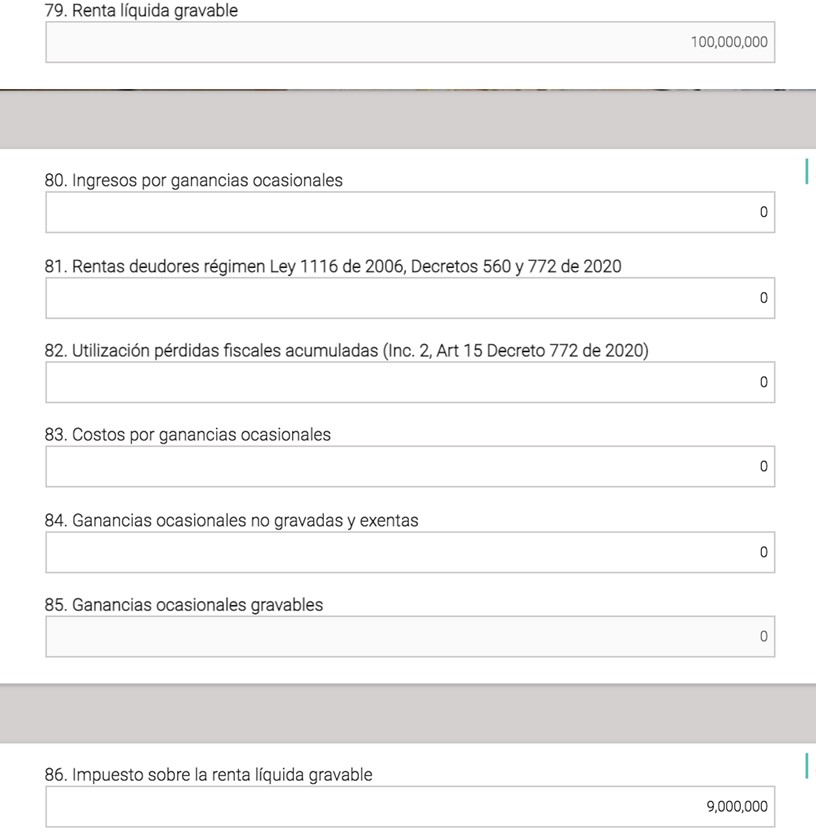

Por tanto, en un comienzo la plataforma Muisca tomó la renta líquida gravable del renglón 79 ($100.000.000) y le aplicó un 32 %, con lo cual liquidó un valor de $32.000.000 en el renglón 86. Sin embargo, luego la plataforma permitió modificar manualmente dicha cifra para que quedara diligenciada con un valor de solamente $9.000.000 (9 %; ver captura de pantalla).

No obstante, a diferencia de lo que sucedió con el formulario virtual 110 del año gravable 2019, al querer introducir manualmente en el renglón 94 (impuesto neto de renta) un valor que fuera superior a los $9.000.000 que figuraban en el renglón 86 (impuesto básico de renta) y, con ello, poder obtener por el año gravable 2020 el beneficio de auditoría del artículo 689-2 del ET (creado con el artículo 105 de la Ley 1943 de 2018 y ratificado con el artículo 123 de la Ley 2010 de diciembre de 2019), la plataforma Muisca no lo permitió (dicho renglón 94 solo seguía mostrando el mismo valor de $9.000.000 que primero se había digitado en el renglón 86).

“debe recordarse que la norma del artículo 689-2 del ET permite que la declaración de renta del año gravable 2020 (formulario 110 o 210) obtenga un beneficio de auditoria especial”

Al respecto, debe recordarse que la norma del artículo 689-2 del ET permite que la declaración de renta del año gravable 2020 (formulario 110 o 210) obtenga un beneficio de auditoria especial (quedando en firme 6 o 12 meses después de su oportuna presentación y pago) si se cumplen los siguientes requisitos:

a. Debe existir un impuesto neto de renta del año gravable 2019 (ver, por ejemplo, el renglón 85 del formulario 110 de dicho año gravable) que sea igual o superior a 71 UVT de dicho año (71 x $34.270 = $2.433.000).

b. En el formulario del año gravable 2020 se debe liquidar un impuesto neto de renta (ver, por ejemplo, el renglón 94 en el formulario 110 de dicho año) que sea superior al del año gravable 2019 en por lo menos un 20 % o más.

Por tanto, si el Muisca no deja modificar manualmente el valor del renglón 94 (impuesto neto de renta), y el contribuyente tampoco desea modificar su renta líquida, su pérdida liquida ni su renta presuntiva (y al mismo tiempo sucede que sí está interesado en lograr que su declaración de renta del año gravable 2020 obtenga el beneficio de auditoría), lo único que tendrá que hacer, esta vez, es colocar manualmente en el renglón 86 el valor que necesite para obtener el mencionado beneficio de auditoría, y dicho valor pasaría directamente hasta el renglón 94.

No hay comentarios:

Publicar un comentario