El Ministerio del Trabajo determinó una serie de pautas para que un trabajador pueda obtener una certificación laboral de una empresa que ha sido liquidada, señalando que para el efecto puede acudirse directamente a esta entidad, la cual debió conservar sus archivos, o ante un juez laboral.

El artículo 57 de Código Sustantivo del Trabajo –CST– establece que entre las obligaciones del empleador se encuentra la de entregar al trabajador, cuando este lo solicite, a la terminación del contrato de trabajo, una certificación en la cual conste el tiempo de servicio, las labores realizadas y el salario devengado.

El artículo en mención señala que esta certificación puede ser solicitada a la terminación del contrato de trabajo, no obstante, también la podrá solicitar posteriormente.

En la siguiente infografía realizamos una síntesis de las medidas que pueden ser adoptadas por el trabajador para solicitar una certificación laboral de una empresa liquidada:

El Ministerio del Trabajo mediante el Concepto 41300 de 2021 determinó una serie de acciones que puede adelantar un trabajador para solicitar una certificación laboral de una empresa que ha sido liquidada, señalando lo siguiente:

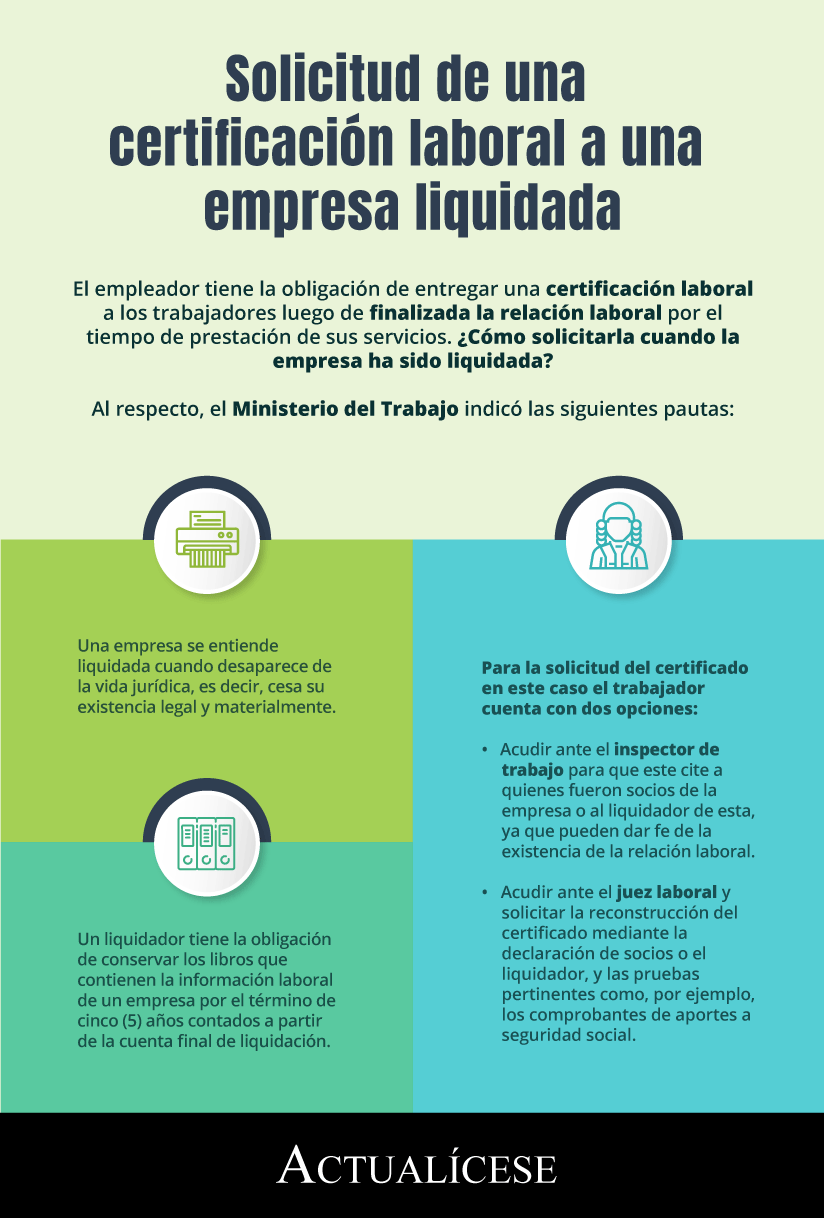

Acudir ante el inspector de trabajo

El trabajador puede acudir ante el inspector de trabajo y pedirle que solicite la comparecencia de los socios o del liquidador de la empresa o del propietario (persona natural) en caso de que no sea una sociedad comercial para realizar a estos la solicitud de expedición de la certificación debido a que son quienes pueden dar fe de la existencia del contrato de trabajo o la relación laboral, las labores desempeñadas y su duración.

Acudir ante un juez laboral

En caso de que este trámite no pueda ser realizado mediante el Mintrabajo, el trabajador puede acudir ante un juez laboral para que este ordene la reconstrucción del certificado mediante la solicitud de las pruebas necesarias para determinar la existencia de la relación laboral, como las declaraciones de los socios, del liquidador o de los compañeros de trabajo, así como pruebas documentales que pueden ser los desprendibles de pago de salario, de aportes a seguridad social, entre otros, y aquellos documentos que demuestren la liquidación de la persona jurídica.

Archivo de los documentos de una sociedad comercial liquidada

Mediante el concepto en mención, el Mintrabajo determinó que estas acciones eran posibles debido a que el artículo 1 de la Resolución 8934 de 2014 establece que todas las personas naturales o jurídicas que se encuentren bajo vigilancia por parte de la Superintendencia de Industria y Comercio deben cumplir con la normatividad archivística nacional y, entre otras cuestiones, asegurar la adecuada conservación, recuperación y consulta oportuna de los documentos del archivo.

En igual sentido, el artículo 10 de la resolución en mención, dispone que cuando una empresa se liquide deberá proporcionar los medios físicos, tecnológicos y económicos que se requieran para la conservación administración y consulta de documentos.

Dado esto, se tiene que, aunque la sociedad se liquide, el liquidador o los socios tienen la obligación de contar con los medios para asegurar la conservación de toda la información de la sociedad comercial y su posterior consulta cuando sea requerida por las autoridades o todo aquel con un interés legítimo.

Termino de conservación de la información laboral en una empresa liquidada

Respecto a este tema conviene traer a colación lo indicado por la Superintendencia de Sociedades mediante el Oficio 220-179485 de 2019 respecto al término de conservación de la información laboral de una empresa que ha sido liquidada.

Atendiendo a lo dicho, la Supersociedades señaló que el liquidador de la sociedad tiene la obligación de conservar los libros de contabilidad y demás documentos (actas, registro de aportes, comprobantes de cuentas, soportes de contabilidad y la correspondencia relacionada con las operaciones de la sociedad) por un término de cinco (5) años contados a partir de la cuenta final de liquidación.

A su vez manifestó que, en lo refiere a los archivos que contienen la información laboral de la sociedad liquidada, no existe una norma que defina un tiempo para su conservación; por lo tanto, determinó que debe ajustarse a lo determinado para los libros de contabilidad, esto es, que deben ser conservados por dicho término (5 años).

No hay comentarios:

Publicar un comentario