En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2020.

Se exponen cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

Elaborado por: Diego Guevara Madrid

Fecha de actualización: abril 7 de 2021

En octubre 28 de 2019 la Dian expidió su Resolución 000070 solicitando la información exógena tributaria del año gravable 2020. Sin embargo, dicha norma se expidió sin haber tomado en cuenta todos los cambios tributarios introducidos por la Ley 1955 de mayo de 2019 y antes de que se expidieran el Decreto Ley 2106 de noviembre 22 de 2019, la Ley 2010 de diciembre 27 de 2019 y otros decretos con fuerza de ley expedidos durante el 2020 a causa de la pandemia del COVID-19, los cuales fueron normas que introdujeron cambios que afectaban justamente los tributos de renta y de IVA del año gravable 2020.

La información del año gravable 2020 sería entregada a lo largo del mismo año 2020 (para el caso de ciertas entidades como los ejecutores de convenios de cooperación internacional), o en los primeros meses del año 2021 (para el caso de las personas jurídicas y naturales que no se liquidaron durante el 2020).

Además, el parágrafo 2 del artículo 1 de la Resolución 000070 de 2019 (al igual como lo sucedido con el parágrafo 2 del artículo 1 de la Resolución 11004 de octubre de 2018, con el cual se solicitó la información del año 2019) volvió a indicar que aquellas personas naturales o jurídicas que se fueron liquidando durante el 2020 y que, por tanto, fueron cancelando su RUT, quedaban exoneradas de entregar información por la fracción de año gravable 2020 en la que alcanzaron a efectuar operaciones, lo cual volvió a dejar a la Dian sin el suministro de una valiosa información que antes se solicitaba (ver, por ejemplo, el parágrafo 2 del artículo 1 de la Resolución 000060 de octubre de 2017, norma que solicitó información por la fracción de año gravable 2018 a quienes se liquidaron entre julio y diciembre de 2018).

En todo caso, y de acuerdo a lo dispuesto en el parágrafo 2 del artículo 1 de la Resolución 000070 de octubre de 2019, si quien se liquidó durante el año 2020 fue, por ejemplo, un consorcio o unión temporal el cual alcanzó a cancelar su RUT durante el 2020, los miembros de ese consorcio o unión temporal tendrán que reportar la información del año 2020 que les corresponde por su participación en el consorcio o unión temporal y que no será reportada por dicho consorcio o unión temporal.

(Nota: el análisis a lo que fue el texto inicial de la Resolución 000070 de 2019 se publicó en los siguientes editoriales de noviembre 13 de 2019: Exógena del año gravable 2020 fue solicitada sin tener en cuenta la caída de la Ley 1943 de 2018 y Estas son las novedades en exógena 2020 algunas podrían solicitarse también por 2019).

Posteriormente, la Dian expidió la Resolución 000027 de marzo 25 de 2020 solamente para modificar el artículo 42 de la Resolución 000070 de octubre de 2019 y para establecer que, a causa de la pandemia generada por el COVID-19, la información de los ejecutores de convenios de cooperación internacional correspondiente a los meses de febrero y marzo de 2020 podía ser presentada a más tardar el último día hábil del mes de mayo de 2020. Y luego, mediante la Resolución 000023 de marzo 12 de 2021, la Dian introdujo 16 ajustes de último momento a la Resolución 000070 de octubre de 2019, algunos de ellos relacionados con la inclusión del reporte del formato 2631 a cargo de los municipios, o con la inclusión de instrucciones especiales para reportar dentro del formato 2276 el valor de las retenciones por el impuesto solidario COVID-19 (ver Decreto Ley 568 de abril 15 de 2020 y la sentencia de la Corte Constitucional C-293 de agosto 5 de 2020).

Además, se dispuso que varios de los reportes del año gravable 2020 se tendrán que elaborar utilizando varios de los formatos que hacen parte de la Resolución 000098 de octubre de 2020 (con la cual se solicitó la información exógena del año gravable 2021 y que se entregará durante el año 2022). El análisis a los cambios introducidos con la Resolución 000023 de marzo 12 de 2021 se puede estudiar en el siguiente editorial publicado en marzo 17 de 2021: Exógena año gravable 2020: Dian introduce ajustes con su Resolución 000023 de marzo 12 de 2021.

Así mismo, el 5 de marzo de 2021 la Dian publicó las primeras versiones de sus respectivos prevalidadores tributarios (7 en total) con los cuales se podrían elaborar los 54 diferentes formatos que en total se mencionan dentro de la versión final de la Resolución 000070 de octubre de 2019, y de los cuales 17 presentan novedades en relación con los que se usaron para los reportes del año gravable 2019 (ya sea porque les cambiaron sus versiones, o porque les cambiaron los listados de conceptos que se deben usar para diligenciar algunas de sus columnas, o porque son formatos que se usarán por primera vez).

Sin embargo, los prevalidadores publicados el 5 de marzo de 2021 se elaboraron tomando en cuenta todos los múltiples ajustes que la Dian pretendía hacerle a la Resolución 000070 de 2019 y que se había anunciado con un simple proyecto de resolución publicado el 26 de enero de 2021. Por tanto, como el texto final de la Resolución 000023 de marzo 12 de 2021 confirma que la Dian no quiso incluir en el cuerpo de la Resolución 000070 de 2019 todos los ajustes que se habían anunciado en el proyecto de resolución publicado el 26 de enero de 2021, dicha entidad volvió a ajustar sus prevalidadores en marzo 12 de 2021.

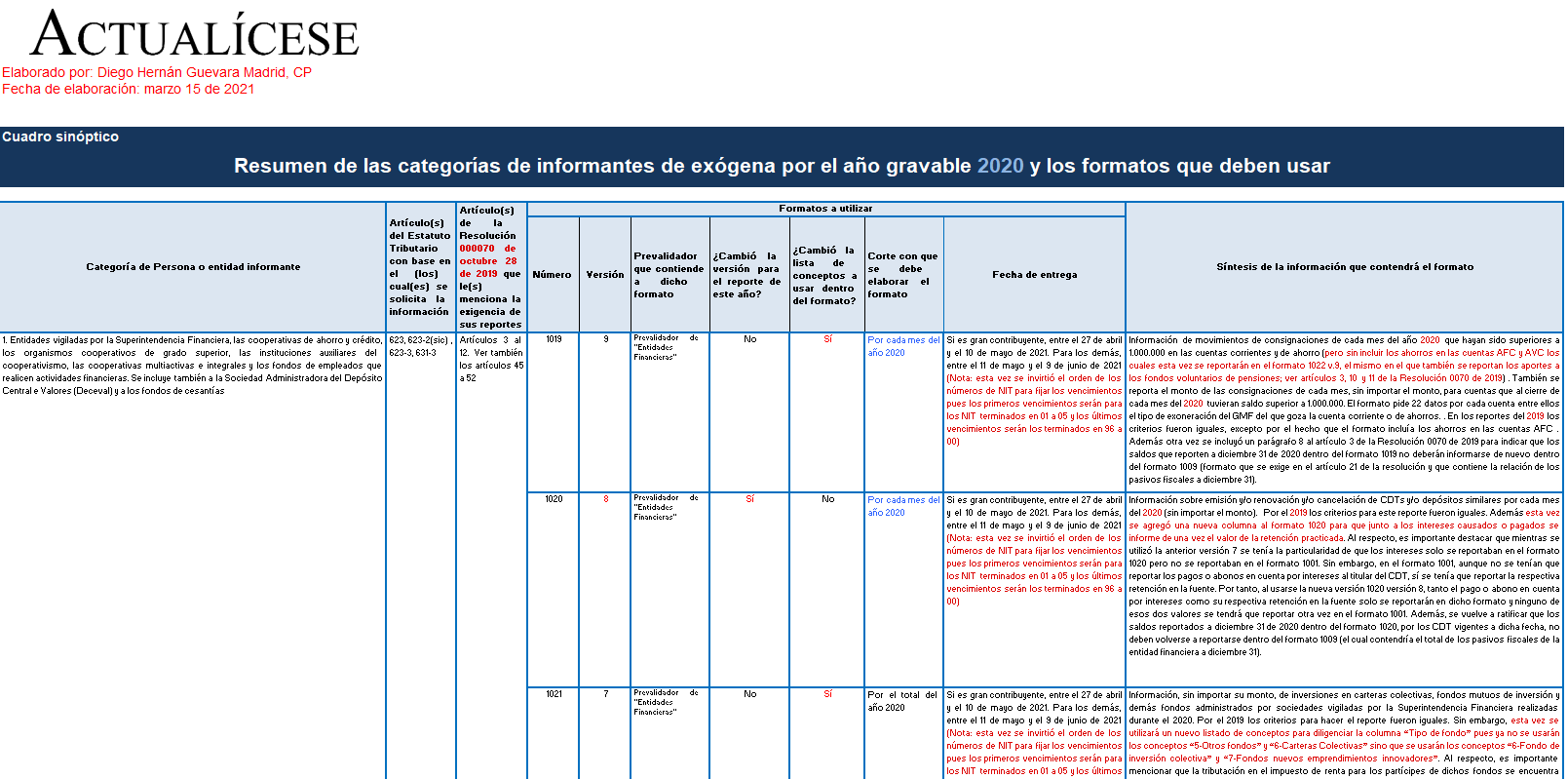

Habiendo aclarado lo anterior, a continuación presentamos un cuadro sinóptico en el cual se resumen quiénes serán los reportantes del año gravable 2020 y los formatos que tendrían que elaborar. Al mismo tiempo se harán comparaciones contra lo que fueron los reportes del año gravable 2019 para detectar de esa forma cuáles son las novedades más importantes que se generarían para el reporte del año gravable 2020.

No hay comentarios:

Publicar un comentario