El artículo 4 de la Ley 2069 de diciembre de 2020 deroga la causal de disolución por pérdidas y señala que no cumplir con la hipótesis de negocio en marcha constituye una causal de disolución.

Si deseas conocer cuáles son las implicaciones de estos cambios, no te pierdas este editorial.

La Ley 2069 de diciembre de 2020, más conocida como Ley de emprendimiento, además de incluir en uno de sus artículos una modificación a la Ley 1314 de 2009, trajo consigo otro punto que afecta a las sociedades comerciales ya constituidas que no cumplan con la hipótesis de negocio en marcha.

No cumplir la hipótesis de negocio en marcha al cierre del ejercicio, según lo establecido por el artículo 4 de la Ley 2069 de 2020, constituirá una causal de disolución de sociedades comerciales en Colombia; el parágrafo primero de este artículo asimila las menciones de “causal de disolución por pérdidas” a “causal de disolución por no cumplimiento de la hipótesis de negocio en marcha”.

Por otra parte, el parágrafo segundo del artículo 4 de la ley en mención deroga otras disposiciones legales establecidas en el numeral 7 del artículo 34 de la Ley 1258 de 2008, además de los artículos 342, 351, 370, 458, 459 y numeral 2 del artículo 457 del Código de Comercio –CCo–.

Si deseas conocer las implicaciones de los cambios precedentes, no dejes de leer este editorial.

Hipótesis de negocio en marcha

Se debe recordar que el principio de negocio en marcha hace referencia a la continuidad y curso normal de las actividades de una entidad. Según lo establecido en el artículo 4 de la Ley 2069 de 2020, una sociedad comercial deberá evaluar al cierre del ejercicio si cumple con la hipótesis de negocio en marcha.

Es recomendable que las sociedades comerciales evalúen su capacidad para continuar con el negocio en marcha, al menos una vez al año, a través de un memorando en el que documenten las condiciones que les permiten seguir el curso de las operaciones, aunque el término referenciado por la Ley 2069 de 2020 se sostiene en “verificar razonablemente” el cumplimiento de la hipótesis.

Si deseas conocer en qué medida se puede ver afectada la hipótesis de negocio en marcha por la crisis del COVID-19, no te pierdas la conferencia del Dr. Roberto Valencia, especialista en Estándares Internacionales de Información Financiera:

“Determinar el no cumplimiento de la hipótesis de negocio en marcha no podrá realizarse si no hay certezas y pruebas que lo justifiquen”

Determinar el no cumplimiento de la hipótesis de negocio en marcha no podrá realizarse si no hay certezas y pruebas que lo justifiquen. Así mismo, determinar que no se cumple con esta hipótesis llevará a las empresas a acogerse al régimen reglamentario de información financiera para entidades que no cumplen la hipótesis de negocio en marcha.

Adicionalmente, el artículo 4 de la Ley 2069 de 2020 señala que, verificar razonablemente el no cumplimiento de la hipótesis de negocio en marcha, conllevará que:

Los administradores se abstengan de iniciar operaciones nuevas o distintas de las ordinarias del negocio.

Se realice una convocatoria de la asamblea general de accionistas o junta de socios en la que se informe

de manera completa y documentada de la situación, para que este órgano proceda a tomar las decisiones pertinentes respecto de la continuidad o disolución y liquidación de la sociedad.

Sin perjuicio de lo enunciado, los administradores deberán convocar al máximo órgano societario cuando del análisis de los estados financieros y las proyecciones de la empresa se puedan establecer deterioros patrimoniales y riesgos de insolvencia. Para tal efecto, el Gobierno nacional podrá establecer razones financieras o criterios.

El mismo artículo menciona la posibilidad de que el Gobierno nacional establezca un reglamento de razones financieras o criterios para el punto anterior, lo que contribuiría a atenuar las posibles discusiones por diferencia de criterios entre los profesionales y la administración.

No se pueden contradecir, sin embargo, los señalamientos que han surgido respecto a la existencia de una serie de vacíos normativos relacionados con la ratificación del no cumplimiento de la hipótesis de negocio en marcha en Colombia, puesto que, según lo establecido en la Ley de emprendimiento, la asamblea general o junta de socios en su reunión podrá decidir la continuidad o la disolución y liquidación de la sociedad.

Tampoco se desconoce que esta modificación podría originar problemáticas debido a la diversidad de criterios profesionales que pueden surgir respecto a las condiciones que le permitan a una entidad continuar con el curso de sus operaciones.

Conoce lo que los conferencistas Mario Andrés Rodríguez, abogado especialista en derecho laboral, y Daniel Bulla, contador público especialista en derecho tributario comparten acerca de la Ley de emprendimiento en #CharlasConActualícese.

Derogada causal de disolución por pérdidas

La causal de disolución por pérdidas hacía referencia a una reducción del patrimonio neto de ciertos tipos societarios, como las sociedades anónimas –SA– y las sociedades por acciones simplificadas –SAS–.

Si la reducción del patrimonio neto en estas sociedades era del 50 % del capital suscrito y esta disminución era causada por pérdidas, ello constituía una causal de disolución.

Sin embargo, como se mencionó en un inicio, el parágrafo primero y segundo del artículo 4 de la Ley 2069 de 2020 realizan ciertas modificaciones, y una de ellas asimila las menciones de “causal de disolución por pérdidas” a “causal de disolución por no cumplimiento de la hipótesis de negocio en marcha”, aplicable a las sociedades comerciales.

Así mismo, el parágrafo segundo deroga otras disposiciones que suspenden la causal de disolución por pérdidas del numeral 7 del artículo 34 de la Ley 1258 de 2008.

“hasta abril de 2022 tampoco se tendrán que disolver y liquidar sociedades por la nueva causal de no cumplimiento de la hipótesis de negocio en marcha”

También se debe señalar que la causal de disolución por pérdidas había sido suspendida temporalmente a través del Decreto Legislativo 560 de abril de 2020 hasta el 16 de abril de 2022. Es decir que hasta abril de 2022 tampoco se tendrán que disolver y liquidar sociedades por la nueva causal de no cumplimiento de la hipótesis de negocio en marcha.

Organismos como la Superintendencia de Sociedades –Supersociedades– ya han dado respuesta a inquietudes relacionadas con la causal de disolución por pérdidas, incluyendo lo dispuesto por la Ley de emprendimiento, como consta en el Oficio 220-006463 del 3 de febrero de 2021.

El cambio de la causal de disolución y liquidación de una sociedad por pérdidas por la causal del no cumplimiento de la hipótesis de negocio en marcha implicaría el surgimiento de dudas respecto a la nueva causal, puesto que no hay criterios establecidos como sí lo había con la causal de pérdidas (el porcentaje de reducción del patrimonio neto). Sin embargo, el Gobierno nacional todavía podrá establecer criterios precisos acerca de la nueva causal.

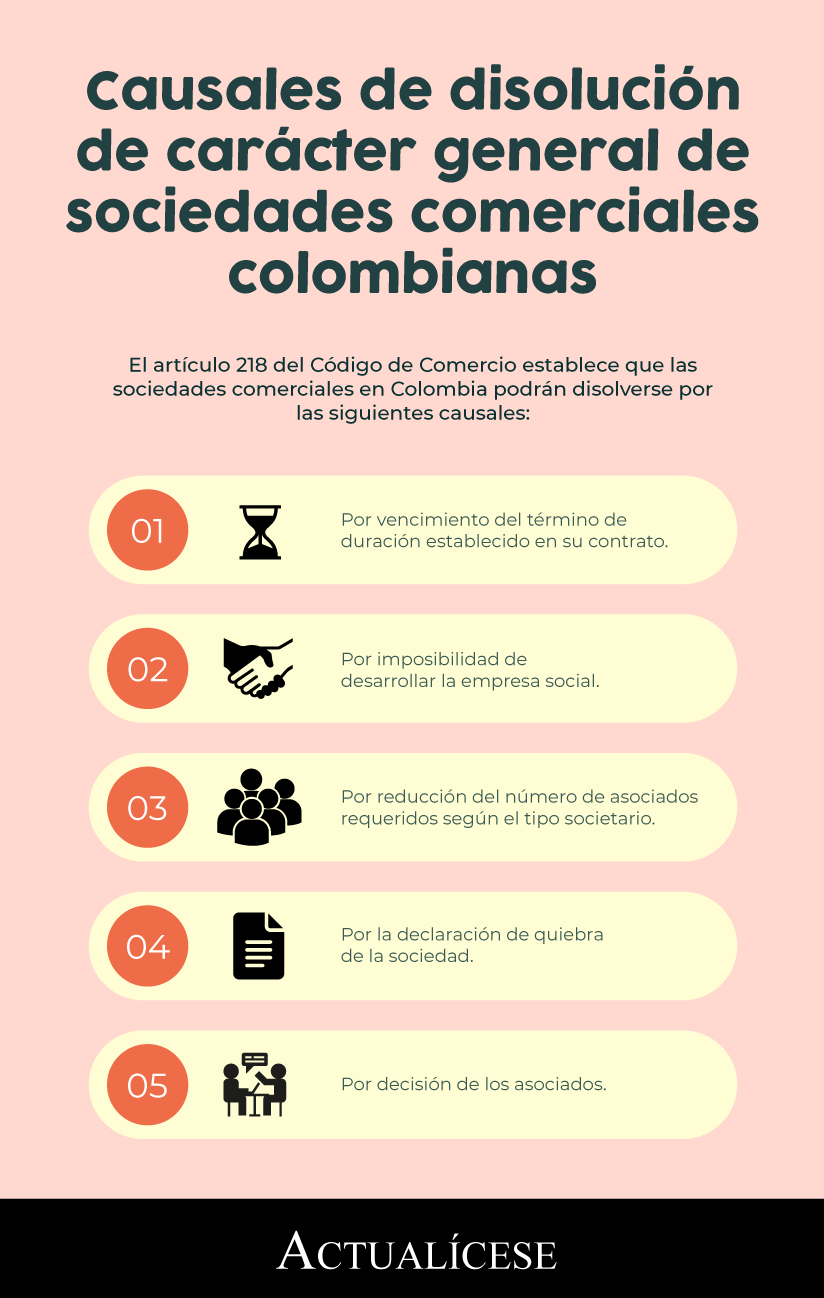

Si deseas conocer cuáles son las causales de disolución de carácter general de las sociedades comerciales en Colombia establecidas por el CCo, no te pierdas la siguiente infografía:

No hay comentarios:

Publicar un comentario