Las personas que reciban pensiones en Colombia deben declararlas en la cédula de pensiones del formulario 210, restando como INCRNGO los aportes a salud y al fondo de solidaridad pensional y las rentas exentas del numeral 5 del artículo 206 del ET.

Conoce aquí un ejemplo práctico al respecto.

Las personas naturales residentes y sucesiones ilíquidas de causantes residentes deben utilizar el formulario 210 para su declaración de renta. Este formulario para el año gravable 2020 se encuentra dividido en tres cédulas, a saber: cédula general (para rentas de trabajo, de honorarios y servicios personales, de capital y las no laborales), cédula de pensiones y cédula de dividendos y participaciones.

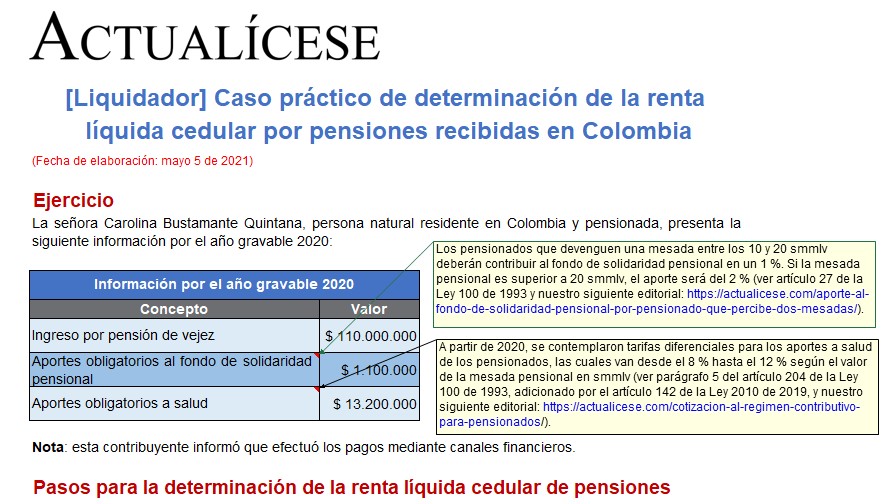

En esta ocasión presentamos un caso práctico sobre la determinación de la renta líquida de la cédula de pensiones para el caso de un contribuyente que recibe pensiones en Colombia.

Cédula de pensiones

Cabe anotar que, según el artículo 337 del Estatuto Tributario –ET–, en la cédula de pensiones se deben declarar los ingresos por:

Pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales obtenidas en Colombia y en el extranjero.

Indemnizaciones sustitutivas de las pensiones o las devoluciones de saldos de ahorro pensional.

A estos ingresos se le puede detraer, como parte de los ingresos no constitutivos de renta ni ganancia ocasional –INCRNGO–, el valor de:

Los aportes a salud o al fondo de solidaridad pensional que haya realizado el pensionado, esto según los artículos 55 y 56 del ET.

Además, el contribuyente podrá tomar como renta exenta:

El valor de hasta 1.000 UVT mensuales ($35.607.000 en 2020) o 000 UVT anuales ($427.284.000 en 2020) si se recibieron todo el año de (ver numeral 5 del artículo 206 del ET):

Las pensiones obtenidas en Colombia.

Las indemnizaciones sustitutivas de las pensiones.

Las devoluciones de saldos de ahorro pensional.

El 100 % de las pensiones obtenidas en países de la CAN (ver Decisión 578 de 2004 y artículos 1.2.1.20.3 y 1.2.1.20.4 del DUT 1625 de 2016).

No hay comentarios:

Publicar un comentario